兄やん

兄やんクルマの保険、見直したいけど色々補償があってわけ分からん

◎今回はこんな疑問にお答えします。

- くるまの保険、補償内容が分からない

◎本記事の信頼性

車の保険、色んな補償があり悩みますよね。

自動車保険の補償内容と選び方の基本をお伝えします。

はじめに

今回は後編です!!

見ていない人はこちらのリンクからどうぞ。

自動車保険の賢い掛け方

保険というものは

基本的には「保険会社が儲かる」

ようにつくられています。

なので安心のために

全特約をマシマシモリモリで

付ける事はオススメしません。

自動車保険の補償は最小限に抑える

事を僕はオススメしています。

兄やん

兄やん「最小限の補償=貯金でカバー出来ない部分を保険で備える」

って事を前回、学ばせてもらいました。兄です。

ぽん

ぽんその通り!おさらいすると具体的にはこんな時やね。

・人を轢いて3千万円の賠償責任が生じた。

・事故をして、足が不自由になった。

これから先、今の仕事は続けられない。

・貯金を貯めて買った新車が、事故で大破。

おうよ!今日は前回の続きの車両保険の解説から頼まい!

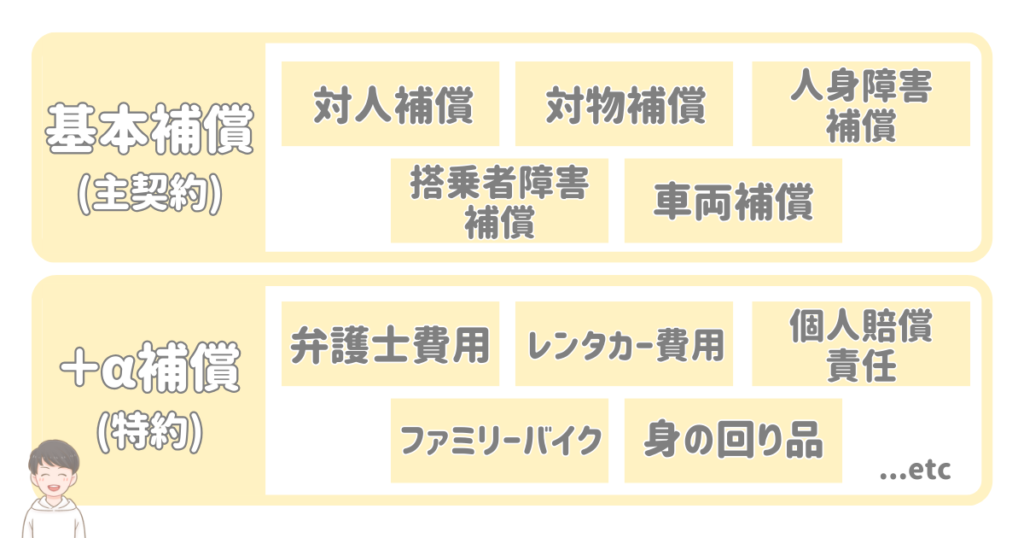

自動車保険・補償の選び方

各種補償内容の確認と

必要か不要かの解説をしていきます!

1.車両保険

補償内容

『自分の車』の修理費等を補償するもの。

兄やん

兄やん付けるかどうか悩むんよね…

ぽんそういう人多いんよ〜!

これから紹介する判断基準を参考にしてや〜!

必要?

基本的には不要です。

ただし、以下判断基準に該当する人は

付加しましょう!

判断基準1.貯金でカバー不可

日本損害保険協会が発表しているデータ

「自動車保険の概況」によると、

平均の認定損害額は約32万円です。

修理費としては約20万~60万円がかかる

と考えておきましょう。

ぽんこの修理費を貯金でカバー出来ない場合は、貯金できるまで車両保険を付加しても良いかも!

判断基準2.新車で購入したばかり

新車は、修理費も高額になる可能性が高いです。

=貯金で賄えないケースが多い。

ローンを組んでいる人は特に注意!

ローン残高の大半が残っている時に事故で車が大破すると、新車買替のためにローンを借り入れられない可能性が高い。

以上の理由から、

目安として新車購入から約2~3年は

車両保険に加入しておくと安心かも。

ぽんそして!もし付加する場合には安くするコツが2つあるよ!

車両保険を安くする方法

その1.エコノミータイプ(限定タイプ)にする

車両保険には

・一般タイプ

・エコノミータイプ

(車対車+Aなど呼び方はいくつかある)

の2種類があります。

エコノミータイプにする事で、

補償範囲が狭くなる代わりに

保険料を抑える事ができます。

一般的な違いは以下の通りです。

兄やん

兄やんうちの嫁、『壁で車を擦った』事があって、エコノミーでは補償されないよね!?

悩み人

悩み人わたしも、『駐車中にドアパンチされて逃げられた』ことあるんやけど、エコノミーではダメよね?

ぽん

ぽんうん、補償されない。

でもね、結局「ちょっとした傷」では車両保険を使わない方がいいんよ。

兄やんなんで!?

ぽん自動車保険って

使うと保険料が上がるんよ。

車の修理費5万円補償された。

そのあと保険料が10万円上がった。なら意味がないよね。

ぽんだから…

エコノミー型で補償範囲を広げても自腹(貯金)で対応したほうが得な場合がある!

↓↓↓↓↓↓

車両保険は「貯金でカバーできない大きなリスク」にだけ備えると割り切って「一般型」にしておくのが合理的!

と僕は考えてます。

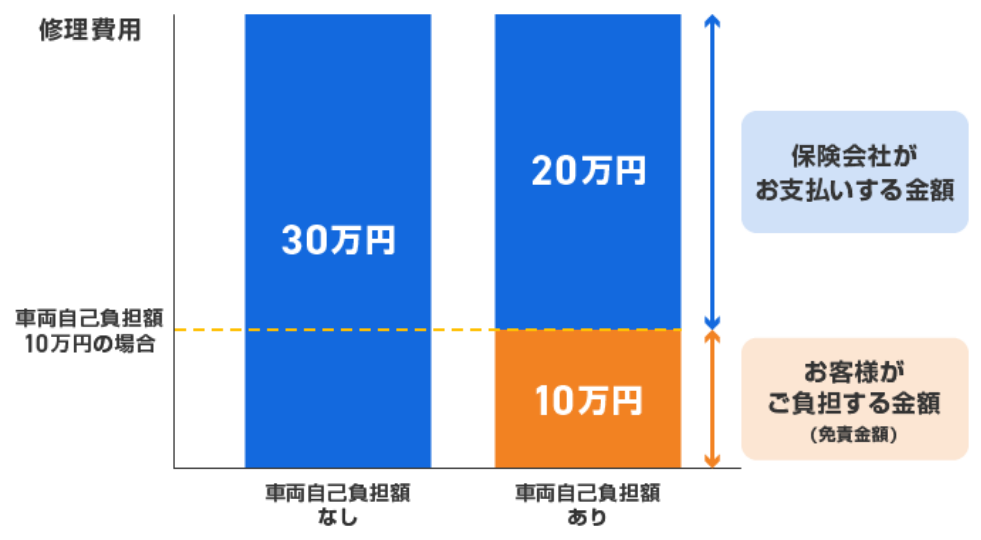

その2.免責金額を増やす

免責金額=自己負担額です。

車両保険には事故負担額を設定する事が可能です。

ぽんもし車両保険を使う時、いくらか自分で負担する代わりに保険料を安くしてって事やね

●免責金額を10万円に設定。

事故をして修理費30万円がかかった場合。

修理費用30万円ー免責金額10万円

=20万円が保険金として支払われる。

兄やん車両保険使う時は10万円は負担する!!

だから保険料を安くしてねーってことやね。

ぽんそそ!

●基本的には不要。貯金でカバーする。

貯金でカバー不可の場合には検討しても良い

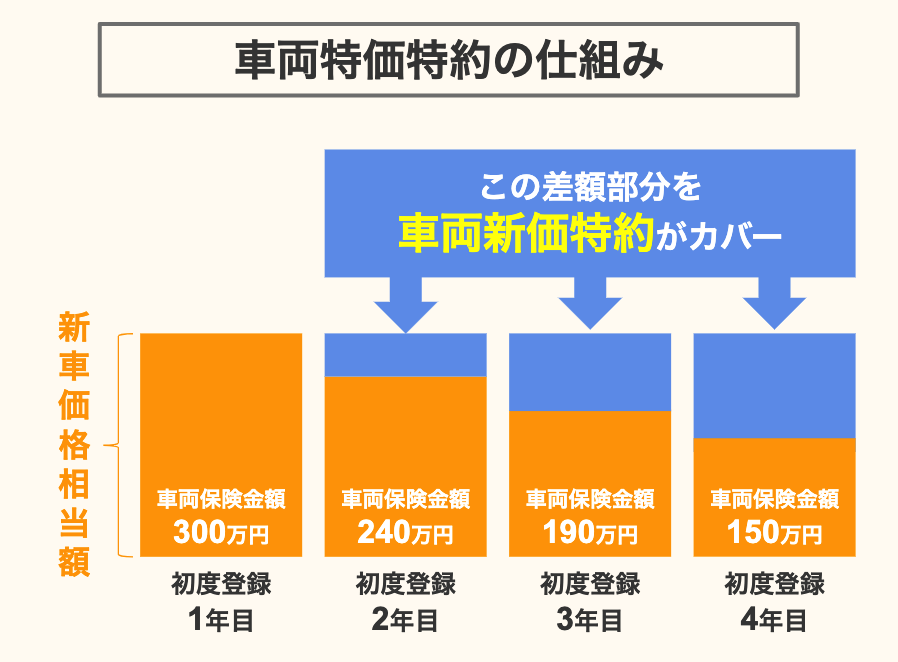

2.新車特約(車両新価特約)

補償内容

車が全損または新車費用50%以上の損害を受けた時に新車価格相当額を補償してくれる。

兄やんう〜ん。具体的にはどんな時に使えるんや?

車の価値は、時間が経つほど下がる。

もし事故で車が壊れた時、

車両保険はその時点の時価分しか

補償してくれません。

兄やんできればまた新しい車に乗りたい!!!

そんな時に使えるのが「新車特約」です。

★新車特約とは、新車で事故を起こした時、再購入費用を補償してくれる特約です。

兄やん

兄やんえ!?

つけた方が良さそうやん!

必要?

基本的には付加しない事をオススメしています。

理由は使える可能性が少ないからです。

ぽん上の解説だけ聞くと、

良いかも!って思うかもだけど、使用条件が厳しいんよ

新車特約を利用するためには…

- 修理不可能(全損)

- 新車費用の50%を超える損害で、車の主要部分に損害あり

- 修理費が車両保険の保険金の上限金額を上回った場合

という事故で、

なおかつ新しく車を購入する場合のみです。

全損や車の主要部分に損害が出ることはかなりのレアケースのため、利用できない場合が多いです。

3.代車(レンタカー)費用特約

補償内容

事故に遭い、車の修理期間中レンタカーを借りた場合にその費用を補償するもの。

必要?

修理工場から無料で代車を借りられる場合もあり、加入の必要性は低いです。

ただし事故の時期が、車検の多い月だと台車が借りられないケースもあります。

その場合、自身でレンタカーを借りる必要があります。

1ヶ月レンタカーを借りた場合には3万円〜10万円と、会社によって差が出ます。

通勤で必ず車が必要で、貯金もない場合には付けておいてもいいかもしれません。

4.弁護士費用特約

補償内容

主に自動車事故で、車・モノの損害に対する賠償請求を弁護士に委任する際にかかる費用等を補償する特約。

- もらい事故(自身が無過失の事故)に遭った

- 相手が無保険だった

- 示談交渉が決着しない

必要?

加入をオススメします。その理由は…

●交通事故の弁護士依頼相場:50〜100万円

●弁護士費用特約の保険料 :約2,000円

かなり高コスパな事がわかります。

5.個人賠償責任特約

補償内容

日常生活で、記名被保険者(主な運転者)とその家族が他人にケガをさせてしまったり他人のものを壊してしまったりして損害賠償責任を負った場合に使える補償。

兄やんん??日常生活??自動車保険とカンケーなくない??

ぽんそうなんよ!これ自動車保険だけじゃなく火災保険や傷害保険とかの「損害保険」全般に付けれる特約なんよ。

- 買い物中に手にした商品を落として壊してしまった。

- 飼い犬を散歩中、他人をかんでケガをさせてしまった。

- 小学生の子どもが自転車を運転中、歩行者をはねて怪我させてしまった。

- 子どもがキャッチボールをして、誤って他人の車にぶつけて傷つけてしまった。

必要?

加入をオススメします。

個人賠償責任保険は、年間1000円ほどで付帯可能です。もし賠償責任が生じた場合、状況によっては何百万とお金がかかります。

そのリスクに1000円程度で備えられるのは、良いですよね。

◯個人賠償責任保険は損害保険(火災や自動車、ケガの保険)どれか1つに加入しておけば良い。重複契約に注意。

◯家族全員が使えるため、夫婦それぞれの自動車保険にかける必要はない。

◯家族の誰かが自転車に乗る場合は絶対に加入して下さい。

まとめ

兄やん

兄やん前半と後半のまとめドン!

| 補償項目 | 付帯/金額 |

|---|---|

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 人身傷害 | 5千万~無制限 |

| 搭乗者傷害 | × |

| 車両保険 | △(貯金次第) |

| 新車特約 | × |

| 代車費用特約 | × |

| 弁護士費用特約 | ◯ |

| 個人賠償責任特約 | ◯ |

ぽん悩んでる人はこんな感じで入ったら良いよ〜!

保険料を安くしたいなら

前編でもお伝えしましたが…

ここまで読んで「見直してみようかな」

と思った方へアドバイスです。

ぽん

ぽん絶対に複数社で比較して下さい。

そして、以前までは

「一括見積もりサイトで比較が便利」

とお伝えしていました。

ですが…

今はおすすめしていません。

理由は、一括見積もりを利用した方から

こんな相談をよく頂くからです。

悩み人結局どこがいいか

分からんかった。

▼実際に頂いたDM

分からんよね…

それもそうです…

実際に一括見積もりをすると、

こんな感じで結果が届きます。

・結局どこがいいのか?

・補償内容が適正か?

・入力にミスがないか?

→一般の人には難しいです。

ぽん1つの入力ミスで補償がおりない事もあるからね…怖い

そこで今おすすめしているのが…

保険代理店(例:「保険の窓口」)など

保険のプロに比較してもらう方法です。

兄やん①入力ミスの心配なし

②補償もプロが確認

だから安心やね

ちなみに保険料はどこで契約しても同じ。

たとえばソニー損保を自宅で申込んでも、代理店を通してもどちらも保険料は変わりません。

逆に、ちょっとした質問が代理店にできるので

代理店で契約する方がメリットあります。

そして!!!

僕が保険代理店に勤めていれば、

ぽん

ぽん僕に全部任せろ!!

と胸を張って言えるのですが……

残念ながら今は保険相談をしていません。

なので、こういうしかありませんでした。

ぽんお近くの保険相談窓口へ行ってください….

ですが、これ本当は嫌なんです。

なぜかというと──

保険代理店の担当者はガチャだからです。

・親身になってくれる担当者

・自分のノルマしか見ていない担当者

・入社して1年目の新人さんが担当者

誰に当たるか分かりません😭

保険相談って最低1時間はかかります。

「担当者ガチャ」で貴重な時間を

無駄にしてほしくありません…

ぽんそこで僕は、信頼できるFPさんを探す旅に出ました!!

何人もの方とお会いして、

数ヶ月かけてようやく──

「この人なら安心して紹介できる」

と思える神FPに出会えました。

ぽん

ぽんもし近くに頼れる保険代理店がない場合は、その神FPさんをご紹介します!!

兄やんもちろん、相談も契約もすべて無料です。

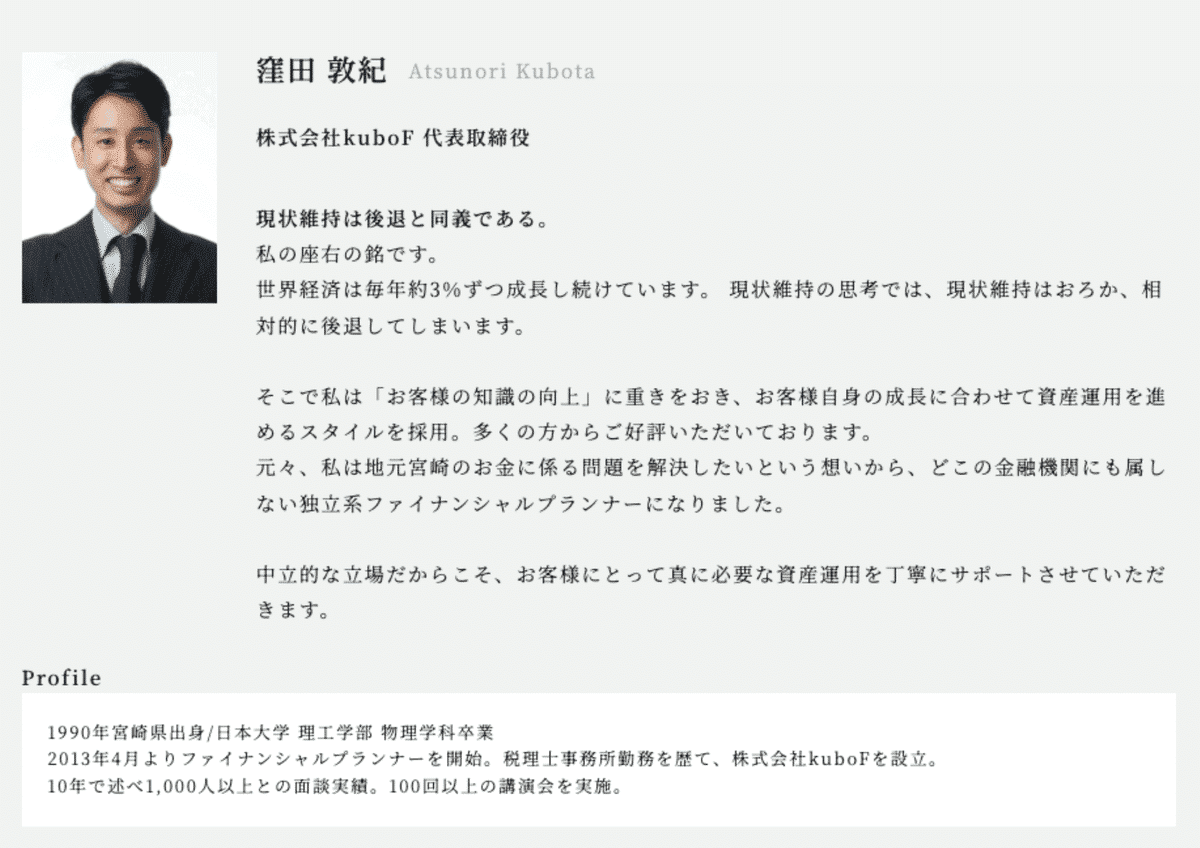

そのFPさんがこちら!!!

日本で数人しか保持していない

保険の資格を持っているので、

知識豊富は当たり前。

そして僕が一番惹かれたのが

顧客を1番に考えてくれるという事。

自分で言うのはあれですが

普通に生活していたら

出会えないFPさんです。

相談してみたい!という人は

ぽんのカー公式LINEの

矢印の部分をタップして下さい。

(費用は一切かかりません)

▼公式LINEはこちらから

また僕が窪田FPを超信頼する理由は

こちらにまとめてます。

よければ見て下さい。

一括見積りの場合は…

ハーゲンダッツがもらえる

特別リンクをもらっています。

お気軽にしてみて下さい♫

- 20社の保険料をまとめて比較可能

- 約5分で入力完了

- 勧誘電話がない