兄やん

兄やん保険の更新の時に「おすすめプラン」ってのがあるけど、あれ信じていいん?

◎今回はこんな疑問にお答えします。

- 「おすすめプラン」が本当におすすめなのか知りたい

- 少しでも安く自動車保険に加入したい

- 無駄のない自動車保険に加入したい

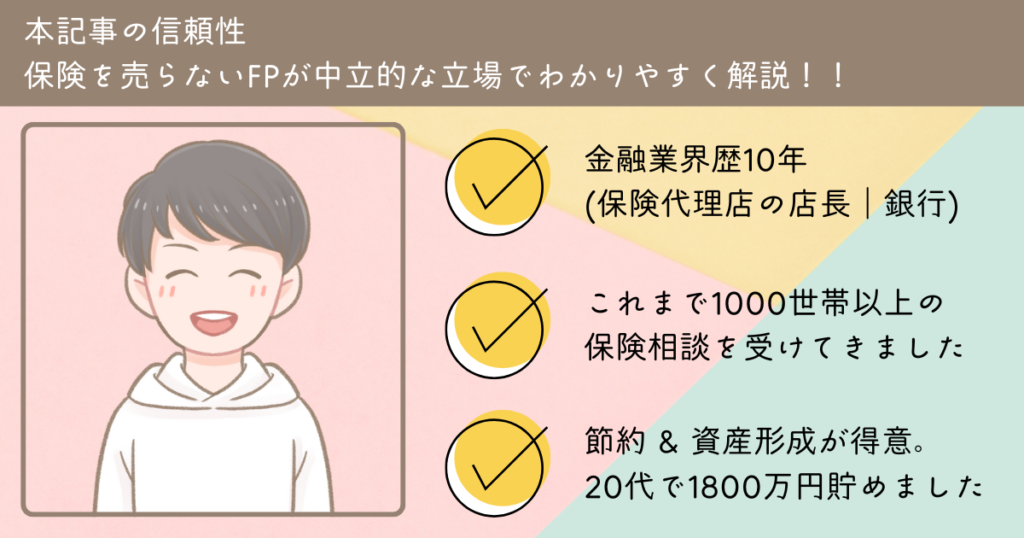

◎本記事の信頼性

自動車保険に関する情報を調べていると、「おすすめプラン」が様々な箇所で登場してきます。

保険代理店の人のおすすめ・保険会社から届く更新案内のおすすめ・情報サイトのおすすめ

それを見て「どのおすすめを信じたらいいの?」と思ったことはありませんか?

以下3つのおすすめプランを検証していきます。

- 代理店担当者(ディーラーなど)

- 保険会社(更新ハガキなど)

- 情報サイト

代理店担当者のおすすめプラン

まず最初に、保険代理店の提案するおすすめプランについて考えてみましょう。

代理店とはいっても、「プロ代理店(保険専業の代理店)」と「ディーラー」では異なる視点が求められます。

プロ代理店(保険専業)の場合

プロ代理店の「おすすめプラン」には2つのパターンがあります。

後者の場合には注意が必要です。

1.◎真剣に顧客の事を考えて作成

ほとんどの代理店は、お客様の事を考えて保険プランを設計しています。

例えば、相談の中で顧客の資産をうまくヒアリングし、「貯金でカバー可能なので車両保険は不要だと思う」「医療保険に加入中であれば、搭乗者傷害は不要ですよ」など、顧客のニーズに合わせた提案をしてくれます。

2.×何も考えずにシステマチックに作成

保険会社のオンラインシステムには、自動的におすすめのプランを生成する機能があります。

損保を苦手にしている代理店は、このプランをそのまま提案することがあります。

保険会社のシステムには保険会社が売りたい特約が含まれている事もあるため、注意が必要です。

ぽん

ぽん代理店によっては、成績のために無駄な補償を提案する場合もあるから注意してね!

ディーラーの場合

ディーラーから提案されるおすすめプランには、「代車特約」と「車両新価特約」が含まれるケースが多いです。

ディーラーがこれらの特約を推奨する理由は至ってシンプルです。

- 代車特約:事故が発生した場合、有料で代車を提供できる

- 車両新価特約:修理費用が車両価格の50%を超えると、同等の新車を購入できる特約→多くの場合、そのディーラーで新車を購入するため利益となる。

⇒つまり、これらの特約を付加する事で、自然に営業をかけることが出来るためです。

修理工場によっては代車を無料で貸してくれるケースも多く、家庭に複数の車がある場合には代車特約は不要です。

また車両新価特約も必ずしも必要な特約ではありません。

ぽん

ぽん自分が必要って感じるものだけ選択することが重要やね

保険会社のおすすめプラン

保険会社の更新案内には、通常3つのプランが提示されています。

1つは前年度と同等の条件を提供するプランで、他の2つがおすすめプランです。

保険会社がおすすめするプランは基本的に保険料を引き上げるために補償内容が充実したプランです。

これらのプランには、新しい特約や保険会社が積極的に販売したい補償が含まれています。

多くの場合、特約てんこもりもりプランになっているので、そのまま鵜呑みにして申し込みしないようにしましょう。

情報サイトのおすすめプラン

自動車保険に関する情報サイトは数多く存在し、そこにもおすすめプランが記載されてます。

情報サイトは複数の保険会社の情報を取り扱っているため、おすすめの特約も各社共通の代表的なものが選ばれる傾向にあります。各保険会社の詳細を解説すると読者に負担がかかるため、情報はある程度絞られています。

⇨そのため、自分にぴったりのプランを見つけることが難しいかもしれません。

ぽん

ぽん情報サイトは、一般的な内容を知るのは向いとるけど、各社の詳細を探るには向いてないって事を理解しとこう!

自分にあった保険をつくるためには?

おすすめ自動車保険は「1人1人違う」のが当たり前です。

2台車を所有している人、古い車に乗っている人、ある程度の貯金がある人….

などなどその人のライフスタイルによって備えるべき保険プランは違ってきます。

しかし上述したように、おすすめプランと冠しながら「保険代理店は成績のため」「保険会社は自社で推進したい特約を販売するため」にプランを提案してくる事もあります。

保険に加入する際、提案されたプランは自分自身に合ったプランではないかもしれないと、頭にいれておきましょう。

僕がおすすめするプラン

最後に、プロ目線でおすすめするプランをご紹介します。

ぽんこのプランで入ったらとりあえず間違いないと思うよ〜!

1.対人・対物賠償

無制限

基本的には保険料は変わらないので、無制限がオススメ。

2.人身傷害

無制限

最低3,000万円から加入ができ、ほとんどの人が3000万円にしていると思います。

そんな方へ、一言物申す!!

ぽん一度、3000万円→無制限に変えて見積もりしてみ!

あら驚き。保険料は実はそんなに変わらないんです。なので僕は無制限をおすすめしています。

- 人身3000万↔︎無制限にしても、保険料が数百円しか変わらない。

| 金額\会社 | 東京海上 | ソニー損保 |

| 3000万 | 26,200円 | 15,140円 |

| 5000万 | 26,380円 | 15,270円 |

| 1億 | 26,480円 | 15,340円 |

| 無制限 | 26,500円 | 15,360円 |

- 3000万円の補償では不足する場合がある。

例えば事故で下半身不随になった場合…生きているから生活費は必要だけど、働けないから収入は0(死ぬよりお金がかかるのが後遺障害の怖さ)

兄やん

兄やん守るべき家族がいる人は多めに設定した方が良いね。

3.搭乗者傷害保険

必要なし

搭乗者傷害は自動車事故により搭乗者が死亡・ケガをしてしまった際のお見舞いのようなものです。

兄やんそもそも人身傷害と搭乗者傷害の違いってなんなん!?

どちらも契約車両に乗っている人が補償対象なのは同じです。

違いは「保険金の計算方法」です。

●人身傷害=損害額(治療費・精神的損害・逸失利益※)を補償する

※交通事故がなければ得られたであろう将来の収入

●搭乗者傷害=定額で予め決めていた金額を補償する

⇩⇩⇩⇩⇩

人身傷害=もらうまで時間がかかる

搭乗者傷害=すぐにもらえる

兄やん

兄やん人身傷害は「実費」を「あとから」もらう。

搭乗者傷害は「決まった金額」を「すぐに」もらえる。

ってことやね!(ドヤ顔)

ぽんそそ!

ということで人身傷害の補償と重複するため不要です。

4.車両保険

基本的には必要なし

車両保険は、自動車保険の保険料において大きなウェイトを占めています。

基本的には付加しない事をオススメしています。

ただし、これから紹介する判断基準に該当する人は付加しても良いかも。

判断基準1.貯金でカバー不可

「自動車保険の概況(日本損害保険協会)」が発表しているデータによると、平均の認定損害額は約32万円です。

修理費としては約20万~60万円がかかると考えておきましょう。

この修理費を貯金でカバー出来ない場合は、貯金ができるまでは車両保険を付加しても良いかも。

判断基準2.新車で購入したばかり

新車は、修理費も高額になる可能性が高いです。

=貯金で賄えないケースが大きい。

ローンを組んでいる人は特に注意!

ローン残高の大半が残っている時に、事故で車が大破すると、新車買替のためにローンを借り入れられない可能性が高いです。

以上の理由から、目安として新車購入から約2~3年は車両保険に加入しておくと安心かも。

5.代車(レンタカー)費用特約

不要

修理工場から無料で代車を借りられる場合が多いのがその理由です。

6.新車特約(車両新価特約)

不要

この特約は新車で事故を起こした時、再購入費用を補償してくれる特約です。

それだけ聞くと、良さそうに感じるのですが…

実はこの特約、使用できる条件が厳しいのです。

詳しくは少し長くなるので割愛しますが気になる人はこちらの記事をご覧下さい。

7.弁護士特約

付加する

こちらで詳しく解説していますが、弁護士特約は高コスパの神・特約です。

これからの時代には必須とも言える特約です。

まとめ

代理店や保険会社が勧めるおすすめプランはそのまま鵜呑みにしないこと!

また、僕のおすすめするプランはこんな感じです。

| 補償項目 | 付帯/金額 |

|---|---|

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 人身傷害 | 無制限 |

| 搭乗者傷害 | × |

| 車両保険 | △(貯金次第) |

| 新車特約 | × |

| 代車費用特約 | × |

| 弁護士費用特約 | ◯ |

| 個人賠償責任特約 | ◯ |

ぽんこの内容で加入したら間違いないよ!

保険料を安くしたいなら

ここまで読んで「見直してみようかな」

と思った方へアドバイスです。

ぽん

ぽん絶対に複数社で比較して下さい。

そして、以前までは

「一括見積もりサイトで比較が便利」

とお伝えしていました。

ですが…

今はおすすめしていません。

理由は、一括見積もりを利用した方から

こんな相談をよく頂くからです。

悩み人

悩み人結局どこがいいか

分からんかった。

▼実際に頂いたDM

分からんよね…

それもそうです…

実際に一括見積もりをすると、

こんな感じで結果が届きます。

・結局どこがいいのか?

・補償内容が適正か?

・入力にミスがないか?

→一般の人には難しいです。

ぽん

ぽん1つの入力ミスで補償がおりない事もあるからね…怖い

そこで今おすすめしているのが…

保険代理店(例:「保険の窓口」)など

保険のプロに比較してもらう方法です。

兄やん①入力ミスの心配なし

②補償もプロが確認

だから安心やね

ちなみに保険料はどこで契約しても同じ。

たとえばソニー損保を自宅で申込んでも、代理店を通してもどちらも保険料は変わりません。

逆に、ちょっとした質問が代理店にできるので

代理店で契約する方がメリットあります。

そして!!!

僕が保険代理店に勤めていれば、

ぽん

ぽん僕に全部任せろ!!

と胸を張って言えるのですが……

残念ながら今は保険相談をしていません。

なので、こういうしかありませんでした。

ぽんお近くの保険相談窓口へ行ってください….

ですが、これ本当は嫌なんです。

なぜかというと──

保険代理店の担当者はガチャだからです。

・親身になってくれる担当者

・自分のノルマしか見ていない担当者

・入社して1年目の新人さんが担当者

誰に当たるか分かりません😭

保険相談って最低1時間はかかります。

「担当者ガチャ」で貴重な時間を

無駄にしてほしくありません…

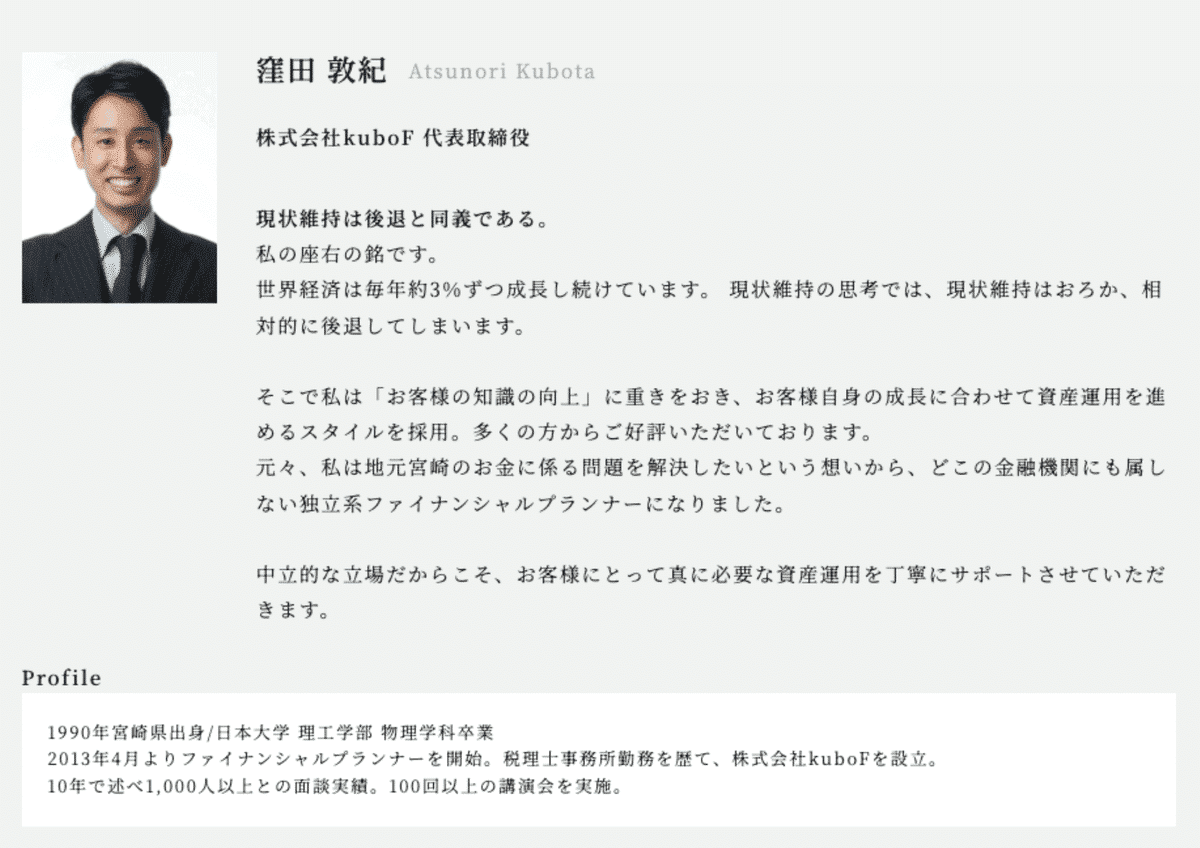

ぽんそこで僕は、信頼できるFPさんを探す旅に出ました!!

何人もの方とお会いして、

数ヶ月かけてようやく──

「この人なら安心して紹介できる」

と思える神FPに出会えました。

ぽんもし近くに頼れる保険代理店がない場合は、その神FPさんをご紹介します!!

兄やん

兄やんもちろん、相談も契約もすべて無料です。

そのFPさんがこちら!!!

日本で数人しか保持していない

保険の資格を持っているので、

知識豊富は当たり前。

そして僕が一番惹かれたのが

顧客を1番に考えてくれるという事。

自分で言うのはあれですが

普通に生活していたら

出会えないFPさんです。

相談してみたい!という人は

ぽんのカー公式LINEの

矢印の部分をタップして下さい。

(費用は一切かかりません)

▼公式LINEはこちらから

また僕が窪田FPを超信頼する理由は

こちらにまとめてます。

よければ見て下さい。

一括見積りの場合は…

ハーゲンダッツがもらえる

特別リンクをもらっています。

お気軽にしてみて下さい♫

- 20社の保険料をまとめて比較可能

- 約5分で入力完了

- 勧誘電話がない