兄やん

兄やんクルマの保険、見直したいけど色々補償があって分からん

◎今回はこんな疑問にお答えします。

- くるまの保険、補償内容が分からない

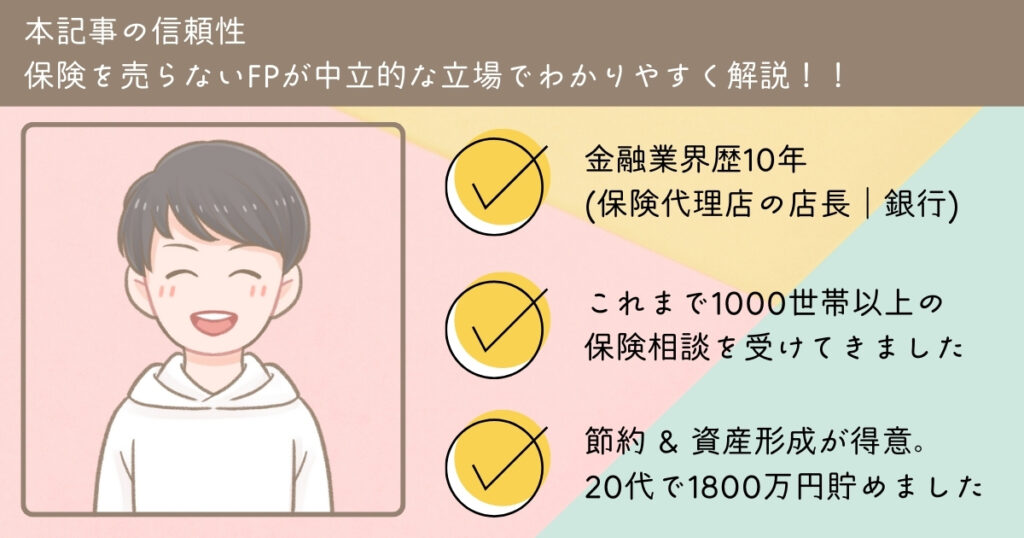

◎本記事の信頼性

車の保険、色んな補償があり悩みますよね。

自動車保険の補償内容と選び方の基本をお伝えします。

はじめに

自動車保険の各種補償は

「コスパの良い補償・コスパの悪い補償」

が存在します。

どの補償が必要で、

どの補償が不要かを見ていきましょう!

ぽん

ぽん補償が必要か不要か、判断できるようしていこう。

自動車保険の賢い掛け方

保険というものは基本的には

「保険会社が儲かるように」

つくられています。

なので安心のために

全部の特約をマシマシモリモリで付ける事は

オススメしません。

自動車保険の補償は最小限に抑える事を

僕はオススメしています。

ぽん保険で備えるべきは「貯金ではカバー出来ない部分」が、僕の考える最小限です。

・人を轢いて3千万円の賠償責任が生じた。

・事故をして、足が不自由になった。

これから先、今の仕事は続けられない。

・貯金を貯めて買った新車が、事故で大破。

この部分が保険で絶対に

抑えるべき項目ですね。

貯金でカバー不可のリスク

⇒保険で備える

貯金でカバー可能なリスク

⇒貯金で備える

ってことやね。

補償選びの3ステップ

以下の流れで補償を選んでいきましょう。

実際に事故をした時、どう困るかを知る。

自動車保険のどの補償が、そのリスクに対応しているかを知る。

自身の貯金額を見て、どの範囲を保険で備えるか考える。

ぽん

ぽん大切なのは“自分の場合”で考える事!

ネットの意見を鵜呑みにして「あのインフルエンサーが◯◯補償は要らないって言ってたから外そう〜」て一般論だけで判断するのはダメ!

結論

全部見るの時間がない人に!

こちらが、僕の結論です。

| 補償項目 | 付帯/金額 |

|---|---|

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 人身傷害 | 5千万~無制限 |

| 搭乗者傷害 | × |

| 車両保険 | △(貯金次第) |

| 新車特約 | × |

| 代車費用特約 | × |

| 弁護士費用特約 | ◯ |

| 個人賠償責任特約 | ◯ |

では!理由を詳しく解説していきます。

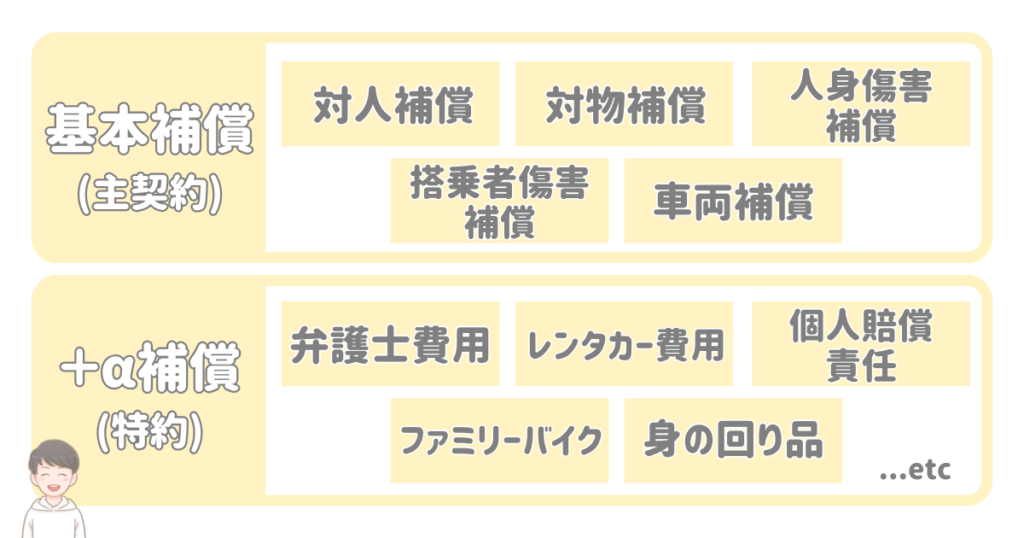

自動車保険・補償の選び方

それでは、ここから自動車保険の各種補償内容の確認と必要か不要かの解説をしていきます!

1.対人賠償

補償内容

相手を事故で死亡・怪我させてしまった場合に、

治療費・慰謝料などの賠償を補償するもの。

必要?

保険金額 無制限で加入必須です。

兄やんでも「自賠責保険」があるから別にいらないんじゃないの?

対人賠償と自賠責保険の内容は被ります。

ただし!自賠責保険は補償が少ない。

なので対人賠償は必須です。

補足)自賠責保険の補償内容は以下

●死亡 3000万 ●けが120万

●後遺障害 程度に応じ 75万-4000万

※自賠責では物の破損について補償されていないのもポイントです。

人をはねて3000万円では済まない。

なので絶対必要です。

ぽん

ぽん過去に21歳の大学生をはねて後遺症をおわせてしまった事故があって、3.7億円の賠償が発生しとるんよ。

2.対物賠償

補償内容

相手の車や家、ガードレールなど他人のモノを壊してしまい、法律上の損害賠償責任を負った場合に補償するもの。

必要?

保険金額無制限で加入必須です。

兄やん

兄やん対人賠償と一緒で、貯金ではカバー出来ないもんね。

3.人身傷害補償

補償内容

自動車事故により搭乗者が死亡・ケガ・後遺障害を負った時の費用を補償するもの。

ぽん

ぽんちなみにみんなが加入しとる平均金額はこんな感じ

【人身傷害保険の保険金額の割合(2021年度)】

※小数点以下、四捨五入

| ~3千万 | 3~ 5千万 | 5千万~ | 無制限 | |

|---|---|---|---|---|

| 普通 | 40% | 38% | 11% | 11% |

| 小型 | 46% | 37% | 9% | 9% |

| 軽四 | 51% | 35% | 7% | 8% |

<2021年度>」|損害保険料率算出機構

兄やん

兄やんへ〜、5000万円未満がほとんどなんやね!

金額設定はどうしたらいいんや??

必要?

加入必須です。

僕は無制限をおすすめしてます!

兄やん

兄やん無制限も必要?保険料高くなりそう。

ぽんそう思う人が多いけど、保険料あまり変わらんのよ!

ちなみに僕も無制限です!

①保険料はほぼ変わらない

保険会社によるが、人身3000万→無制限にしても、保険料はほぼ変わらない。

(僕の保険会社は100円の差でした)

②後遺障害のリスクが大きい

もし事故で即死した場合、

3千〜5千万の補償で足りることもあります。

でも──

もし事故で下半身不随になったら?

命は助かっても、

・一生分の生活費

・介護費用

・家族のサポート

・そして働けなくなることでの収入ゼロ

これらが一気にのしかかります。

3〜5千万円では到底足りません。

兄やん

兄やん保険料変わらんのやったら、無制限にした方がよさそうやね

搭乗中のみ・車外補償について

人身傷害補償には、

・車内のみ補償

・車内+車外補償

の2タイプがあります。

- 搭乗中のみ補償型

契約車両に乗っている時の事故に限定したタイプ。 - 車内+車外補償型

契約車両に乗車中だけでなく、歩行中や自転車に乗っているときの自動車事故も補償します。

車外補償型が役に立つケースとしては、

大きく以下の2つ。

・外で歩いててひき逃げにあった場合

・相手が保険未加入だった場合

徒歩や自転車で移動が多い人は

付帯してもいいかも!!

ぽんちなみに、僕は

「搭乗中のみ」にしてます

僕は以下の理由から搭乗中のみです。

・車移動が基本。

→ひき逃げにあうリスクが少ない!

・日本の自動車保険加入率は9割と高い。

→だから轢かれても相手の保険から出る!

4.搭乗者傷害補償

補償内容

自動車事故により搭乗者が死亡・ケガをしてしまった際のお見舞いのようなもの。

必要?

加入不要です。

貯金でカバーできる場合がほとんど。

また民間の医療・死亡保険に加入していればそちらを利用しましょう。

兄やんってか、人身傷害と搭乗者傷害の違いってなんなん!?

どちらも契約車両に乗っている人が補償対象なのは同じです。

違いは「保険金の計算方法」です。

●人身傷害

=損害額(治療費・精神的損害・逸失利益※)を補償※交通事故がなければ得られたであろう将来の収入

★計算に時間がかかるから

補償を受けるまで時間がかかる

●搭乗者傷害

=定額で予め決めていた金額を補償

★すぐに補償が受けられる

兄やん

兄やん人身傷害は「実費」を「あとから」もらう。

搭乗者傷害は「決まった金額」を「すぐに」もらえる。

ってことやね!

ぽんうん!事故してすぐかかる費用は、貯金や医療保険でカバーしよう!

よくある間違い

搭乗者傷害をつけないと、

「車に乗っている同乗者が補償されない」

と勘違いしている人が多いです。

人身傷害さえあれば、車に乗っている人全員補償されます!

ここまでのまとめ

兄やん

兄やんよし!もう頭パンパン!

前半はここまでにしてくれい!

じゃ、まとめをドン!!

・自動車保険で備えるべきは「貯金でカバー出来ない場合」のみ。

・対人対物補償→無制限で加入

・人身傷害補償→5000万〜無制限で加入

・搭乗者傷害補償→不要

ぽん後半は車両保険〜

特約部分を紹介予定だよ

後編リンクは最下部に置いてます!

保険料を安くしたいなら

ここまで読んで「見直してみようかな」

と思った方へアドバイスです。

ぽん

ぽん絶対に複数社で比較して下さい。

そして、以前までは

「一括見積もりサイトで比較が便利」

とお伝えしていました。

ですが…

今はおすすめしていません。

理由は、一括見積もりを利用した方から

こんな相談をよく頂くからです。

悩み人

悩み人結局どこがいいか

分からんかった。

▼実際に頂いたDM

分からんよね…

それもそうです…

実際に一括見積もりをすると、

こんな感じで結果が届きます。

・結局どこがいいのか?

・補償内容が適正か?

・入力にミスがないか?

→一般の人には難しいです。

ぽん1つの入力ミスで補償がおりない事もあるからね…怖い

そこで今おすすめしているのが…

保険代理店(例:「保険の窓口」)など

保険のプロに比較してもらう方法です。

兄やん①入力ミスの心配なし

②補償もプロが確認

だから安心やね

ちなみに保険料はどこで契約しても同じ。

たとえばソニー損保を自宅で申込んでも、代理店を通してもどちらも保険料は変わりません。

逆に、ちょっとした質問が代理店にできるので

代理店で契約する方がメリットあります。

そして!!!

僕が保険代理店に勤めていれば、

ぽん

ぽん僕に全部任せろ!!

と胸を張って言えるのですが……

残念ながら今は保険相談をしていません。

なので、こういうしかありませんでした。

ぽんお近くの保険相談窓口へ行ってください….

ですが、これ本当は嫌なんです。

なぜかというと──

保険代理店の担当者はガチャだからです。

・親身になってくれる担当者

・自分のノルマしか見ていない担当者

・入社して1年目の新人さんが担当者

誰に当たるか分かりません😭

保険相談って最低1時間はかかります。

「担当者ガチャ」で貴重な時間を

無駄にしてほしくありません…

ぽんそこで僕は、信頼できるFPさんを探す旅に出ました!!

何人もの方とお会いして、

数ヶ月かけてようやく──

「この人なら安心して紹介できる」

と思える神FPに出会えました。

ぽん

ぽんもし近くに頼れる保険代理店がない場合は、その神FPさんをご紹介します!!

兄やんもちろん、相談も契約もすべて無料です。

そのFPさんがこちら!!!

日本で数人しか保持していない

保険の資格を持っているので、

知識豊富は当たり前。

そして僕が一番惹かれたのが

顧客を1番に考えてくれるという事。

自分で言うのはあれですが

普通に生活していたら

出会えないFPさんです。

相談してみたい!という人は

ぽんのカー公式LINEに

「自動車保険相談」と入力ください。

(費用は一切かかりません)

▼公式LINEはこちらから

また僕が窪田FPを超信頼する理由は

こちらにまとめてます。

よければ見て下さい。

一括見積りの場合は…

ハーゲンダッツがもらえる

特別リンクをもらっています。

お気軽にしてみて下さい♫

- 20社の保険料をまとめて比較可能

- 約5分で入力完了

- 勧誘電話がない

後編はこちらから

ぽん後編は…

兄やんこちらからどーぞ!!